SpaceX 上市:火箭只是入口,真正被定价的是太空操作系统

- 将火箭、Starlink、X/xAI 和轨道算力打包成太空操作系统平台上市

- Starlink 2025 年营收 113.87 亿美元,成为主要现金流来源

- AI 业务 2025 年经营亏损 63.55 亿美元,资本开支 127.27 亿美元

- 轨道 AI 算力卫星计划最早 2028 年部署,驱动上市融资需求

- 马斯克 IPO 后持有约 82.4%投票权,公众无法控制公司方向

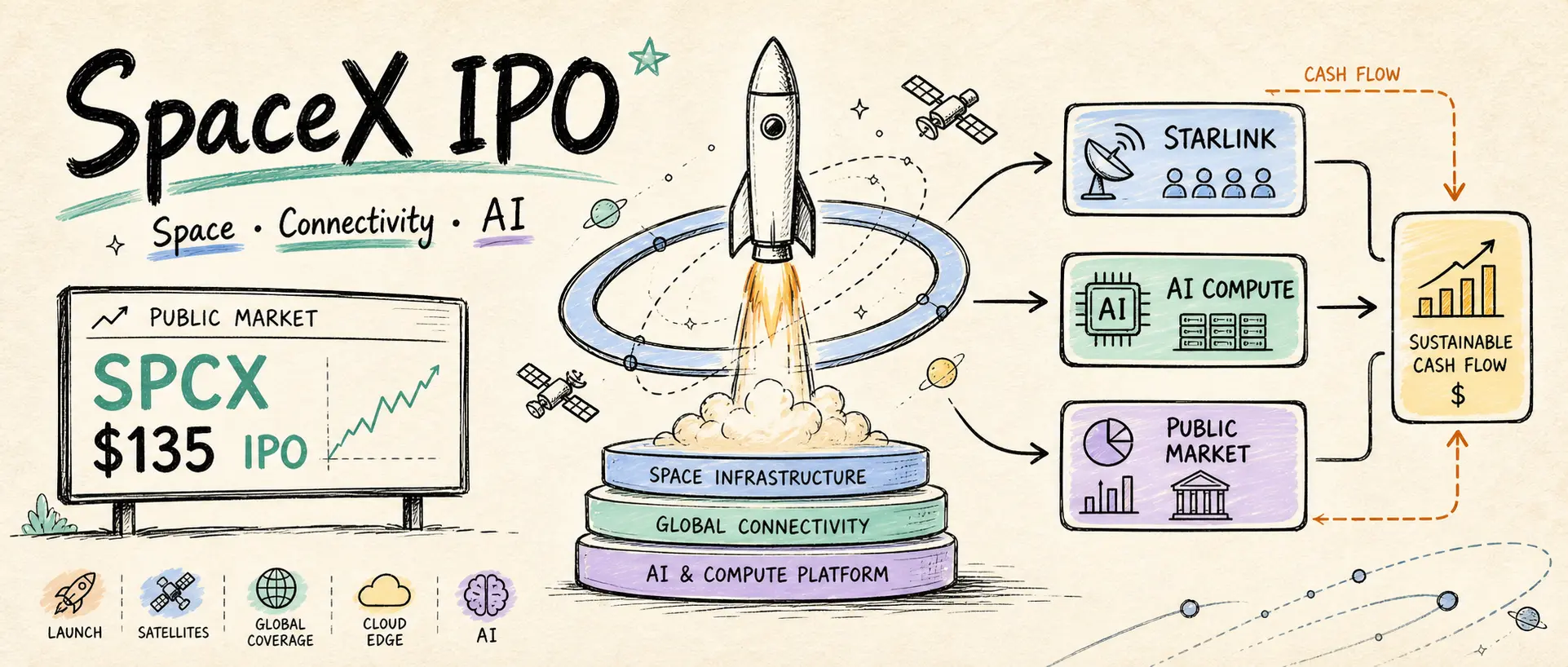

SpaceX 以 135 美元定价、SPCX 登陆 Nasdaq,市场争论的不是一家公司贵不贵,而是火箭、Starlink、X/xAI 和未来轨道算力能不能被打包成一个新平台。

大家好,我是若风。

2026 年 6 月 12 日晚上,我刷 X 的时候,时间线突然变得很魔幻。

一边是金融账号盯着 SPCX 的首日指示价,一边是科技圈在讨论 Starlink 到底值多少钱,还有一群人把 300 多页招股书丢给 AI,试图在开盘前 10 分钟搞懂这家公司。说实话,这个画面很 SpaceX:火箭还在发射,社媒已经先爆炸。

但真正有意思的不是“SpaceX 终于上市了”。

真正关键是,公开市场第一次要给一个很奇怪的组合定价:火箭发射、卫星互联网、社交网络、AI 模型、地面算力,甚至未来的轨道数据中心。

表面上看,这是 SpaceX 的 IPO。往深一层看,这是公开市场在回答一个问题:

如果一家公司同时控制进入太空的入口、太空里的网络、地球上的实时数据和 AI 算力,它到底应该被当成什么公司?

这不是火箭公司上市,而是 SpaceX 把自己重新包装成平台公司

先把硬信息摆出来。

根据 SpaceX 向 SEC 提交的定价文件,SpaceX Class A 普通股 IPO 价格为 135 美元/股,交易日是 2026 年 6 月 12 日,预计交割日是 2026 年 6 月 15 日,承销阵容包括 Goldman Sachs、Morgan Stanley、BofA、Citi、J.P. Morgan 等。SEC 定价文件¹ 还显示,这次发行的注册声明已在 2026 年 6 月 11 日 生效。

另一份面向英国零售投资者的披露摘要把规模说得更直接:SpaceX 发售 555,555,555 股 Class A 普通股,固定价格 135 美元/股,基础发行规模 750 亿美元;如果承销商超额配售权全额行使,净募集资金可能从约 744 亿美元提高到约 857 亿美元。文件里还写明,SpaceX 已申请在 Nasdaq 和 Nasdaq Texas 以 SPCX 代码上市。²

这些数字很大,大到容易让人麻木。

但最值得盯的不是“史上最大 IPO”这个标签,而是 SpaceX 在路演材料里怎么定义自己。它没有只说自己是火箭公司,而是把业务拆成三个词:Space、Connectivity、AI。火箭负责进入轨道,Starlink 负责连接,X/xAI 负责数据和智能。

与其说 SpaceX 在卖一只航空航天股票,不如说它在卖一个端到端的太空操作系统。

这个包装非常聪明,也非常激进。聪明在于,它把发射业务从“项目制工程公司”升级成“平台入口”;激进在于,平台故事一旦讲出来,投资人就不会只按现在的利润给它估值,而会按未来可能打开的市场给它估值。

这也是 X 上争论最激烈的地方。

X 上的分歧很清楚:有人看 Starlink,有人看 AI,有人只看估值太贵

我这次重点看了 X 上几类公开讨论,而不是只看传统媒体标题。

第一类是官方叙事。 SpaceX 自己在 X 上强调,零售投资者能以相同价格参与 IPO,并把 135 美元/股 的价格指向 IPO 页面。这个动作很有马斯克风格:它不只是融资,也是在制造“公众一起上船”的参与感。³

第二类是市场快讯账号。 比如 DeItaone 把这次 IPO 概括成“一只股票下面的三家公司”:Starlink 是利润引擎,发射业务是基础设施,AI 是期权。这个说法很粗暴,但抓住了交易员视角里的重点:市场短期买的不是 Mars dream,而是现金流、增长率和故事弹性。⁴

第三类是科技投资人视角。 Gene Munster 这类长期看科技平台的人,把注意力从“火箭”和“Starlink 用户数”往更远处推:真正故事可能是 SpaceX 如何把连接、数据和算力组合起来。⁵

第四类是散户研究帖和 AI 摘要帖。 有人把 S-1 文件丢给 AI 做速读,有人盯着 Starlink 用户数、ARPU、零售分配,有人反复提醒 90 倍收入 这种估值压力。⁶

这些讨论放在一起看,反而比单篇新闻更有信息量。

因为它说明市场其实没有共识。大家只是被同一个巨大故事吸引过来了,但每个人买的理由不同:有人买 Starlink,有人买 Starship,有人买 xAI,有人买马斯克,有人只是怕错过。

这类 IPO 最揪心的地方就在这里:共识不明确时,价格会很兴奋;但价格一旦兴奋,后面就需要持续用数据还债。

Starlink 是现在的发动机,AI 是未来的燃料黑洞

如果只看当前财务,SpaceX 最扎实的业务不是火箭,而是 Starlink。

SEC 路演材料显示,截至 2026 年 3 月 31 日,Starlink 订阅用户约 1030 万,覆盖人口 33 亿+,服务国家和市场 164 个,在轨卫星 9600+,仅 2025 年就部署了 3000+ 颗卫星。⁷

更关键的是财务结构。2025 年,SpaceX 合并营收 186.74 亿美元,经营亏损 25.89 亿美元,Adjusted EBITDA 65.84 亿美元。其中 Connectivity 业务,也就是以 Starlink 为主的部分,2025 年营收 113.87 亿美元,经营利润 44.23 亿美元,Segment Adjusted EBITDA 71.68 亿美元。

这个数字很重要。

它说明 SpaceX 现在真正能自我造血的部分,是把火箭能力转化成通信网络之后的订阅和企业服务。火箭让 Starlink 可以以别人做不到的速度铺网,Starlink 又反过来给 SpaceX 提供现金流,支撑 Starship 和 AI 的长期投入。

问题是,AI 太烧钱了。

同一份披露显示,SpaceX 的 AI segment 在 2025 年营收 32.01 亿美元,经营亏损 63.55 亿美元,Segment Adjusted EBITDA 为 -12.37 亿美元;2025 年 AI segment 的资本开支达到 127.27 亿美元。这不是“小亏换增长”,这是一个正在吞资本的巨型引擎。

所以,SpaceX IPO 的核心矛盾其实很简单:

Starlink 证明了垂直整合能赚钱,AI 正在证明垂直整合也能烧掉海量现金。

投资人愿不愿意接受这个组合,取决于他们相信哪一边更强。

如果你相信 SpaceX 会把发射、卫星、通信、AI 数据中心全部串起来,今天的亏损就是基础设施建设期。如果你不相信,那它就是一家营收不到 200 亿美元、净亏损接近 50 亿美元、却用万亿美元级叙事上市的公司。

这两种看法都不离谱。

轨道 AI 算力听起来像科幻,但它解释了 SpaceX 为什么要上市

最容易被忽略的一点,是 SpaceX 并不只是说“我们也做 AI”。

它在披露材料里直接写到了 orbital AI compute satellites,也就是轨道 AI 算力卫星。SpaceX 的说法是,太阳同步轨道里的 AI compute satellites 未来可以处理能源密集型 AI 工作负载,并通过 Starlink 低延迟全球连接,把这些轨道系统和地面用户连起来。公司预计最早 2028 年开始部署这类轨道 AI 算力卫星。

这段话听起来很夸张,甚至有点像科幻 pitch。

但从 SpaceX 的业务逻辑看,它不是凭空来的。今天 AI 数据中心最大的卡点,一个是电,一个是散热,一个是土地和监管。SpaceX 讲的故事是:如果地球上的数据中心越来越受限,那太空可能变成新的基础设施层。

我不确定这个路径能不能跑通。说实话,里面的工程、成本、维护、延迟、监管问题都非常硬。

但它解释了为什么 SpaceX 要在这个时间点上市。Starship 需要钱,Starlink 扩容需要钱,AI 算力更需要钱。如果 SpaceX 想把“轨道基础设施”这个故事从概念推到资本开支周期,私募市场再大,也不如公开市场深。

换句话说,IPO 不只是退出事件。

它是 SpaceX 给下一轮重资产叙事打开的融资闸门。

治理结构告诉你:公众能买票,但方向盘还在马斯克手里

还有一个不能忽略的点:控制权。

UK 披露摘要显示,IPO 完成后,Class A 每股 1 票,Class B 每股 10 票。文件估算,马斯克在发行完成后将拥有约 82.4% 的投票权;SpaceX 也预计会成为 Nasdaq 规则下的 controlled company。⁸

这句话翻译成人话就是:

公众可以买 SpaceX 的股票,但公众不会真正决定 SpaceX 往哪飞。

这未必是坏事。SpaceX 能走到今天,很大程度上靠的就是长期主义、强控制、疯狂执行,以及愿意承受传统董事会很难接受的风险。但这也意味着,投资 SpaceX 不是在买一个标准治理结构下的成熟企业,而是在买一个强人驱动、任务驱动、资本开支驱动的系统。

所以看 SpaceX,不能只看估值表。

你得问自己能不能接受三件事:第一,它会持续把钱砸进 Starship、AI 和新基础设施;第二,它的战略会高度围绕马斯克的判断展开;第三,短期财务表现可能经常被长期任务牺牲。

如果接受不了,这只股票再有情怀也不适合。

这次 IPO 最大的信号,是科技公司正在把“现实基础设施”重新讲成平台

过去十年,科技市场最喜欢的平台故事是软件平台、云平台、广告平台、移动生态。

SpaceX 这次上市,把平台叙事往更硬的地方推了一步:火箭是物流层,卫星是网络层,Starlink 是分发层,X 是实时数据层,xAI 是智能层。它讲的不是单点产品,而是一整套从地球到轨道的垂直系统。

这个趋势很值得关注。

因为 AI 之后,真正稀缺的东西可能不再只是模型能力,而是能源、带宽、数据、芯片、发射能力和资本效率。软件当然还重要,但软件正在重新依赖硬基础设施。谁能控制基础设施,谁就有机会控制下一代平台的边界。

这也是为什么 SpaceX 的 IPO 会让整个科技圈兴奋。

它让大家看到一种新的公司形态:不是纯软件,不是纯硬件,也不是传统制造,而是把物理世界的瓶颈做成技术平台。

当然,故事越大,风险也越大。750 亿美元融资、万亿美元级估值、AI 巨额资本开支、Starship 工程不确定性、监管和治理结构,这些都不是可以靠一句“马斯克很强”就糊过去的东西。

如果只用一句话总结,我会这么看 SpaceX 上市:

这是公开市场第一次认真给“太空 + 连接 + AI”的垂直平台定价。

火箭是入口,Starlink 是现金流,AI 是想象力,马斯克是放大器,也是风险源。买的人会觉得自己在买下一个 NVIDIA + AT&T + NASA 承包商的混合体;谨慎的人会觉得这是一家用遥远未来解释当前高估值的巨型资本机器。

我倒是觉得,最值得看的不是首日涨跌。

首日价格很刺激,但它只能说明情绪。接下来 4 个季度更重要:Starlink 用户还能不能继续增长,Connectivity 利润率能不能稳住,AI segment 的亏损有没有换来真实产品收入,Starship 能不能把单位发射成本继续打下来。

如果这些数据兑现,SpaceX 的故事会越来越像平台。

如果没有兑现,它就会重新变回一个很贵、很酷、很烧钱的梦想。

说白了,SpaceX 上市不是终点。

它只是把人类去太空这件事,从私募会议室搬到了每一个交易软件的屏幕上。

引用链接:

¹ SpaceX IPO 定价文件,SEC,2026-06-12:https://www.sec.gov/Archives/edgar/data/1181412/000162828026042466/spaceexplorationtechnologi.htm

² SpaceX UK Retail Offer Disclosure Summary:https://www.sec.gov/Archives/edgar/data/1181412/000162828026040874/spacexukfwp.htm

³ SpaceX 官方 X 帖:https://x.com/SpaceX/status/2062490116468449601

⁴ DeItaone 讨论:https://x.com/DeItaone/status/2065374841213956143

⁵ Gene Munster 观点:https://x.com/munster_gene/status/2064373455672291585

⁶ Saira Rahul 的 X Article:https://x.com/sairahul1/article/2063919239678083080

⁷ SpaceX Free Writing Prospectus:https://www.sec.gov/Archives/edgar/data/1181412/000162828026040610/spacexfwp.htm

⁸ 披露摘要 - 控制权与投票权:https://www.sec.gov/Archives/edgar/data/1181412/000162828026040874/spacexukfwp.htm

评论互动