谁将成为 AI 时代的基础设施框架?

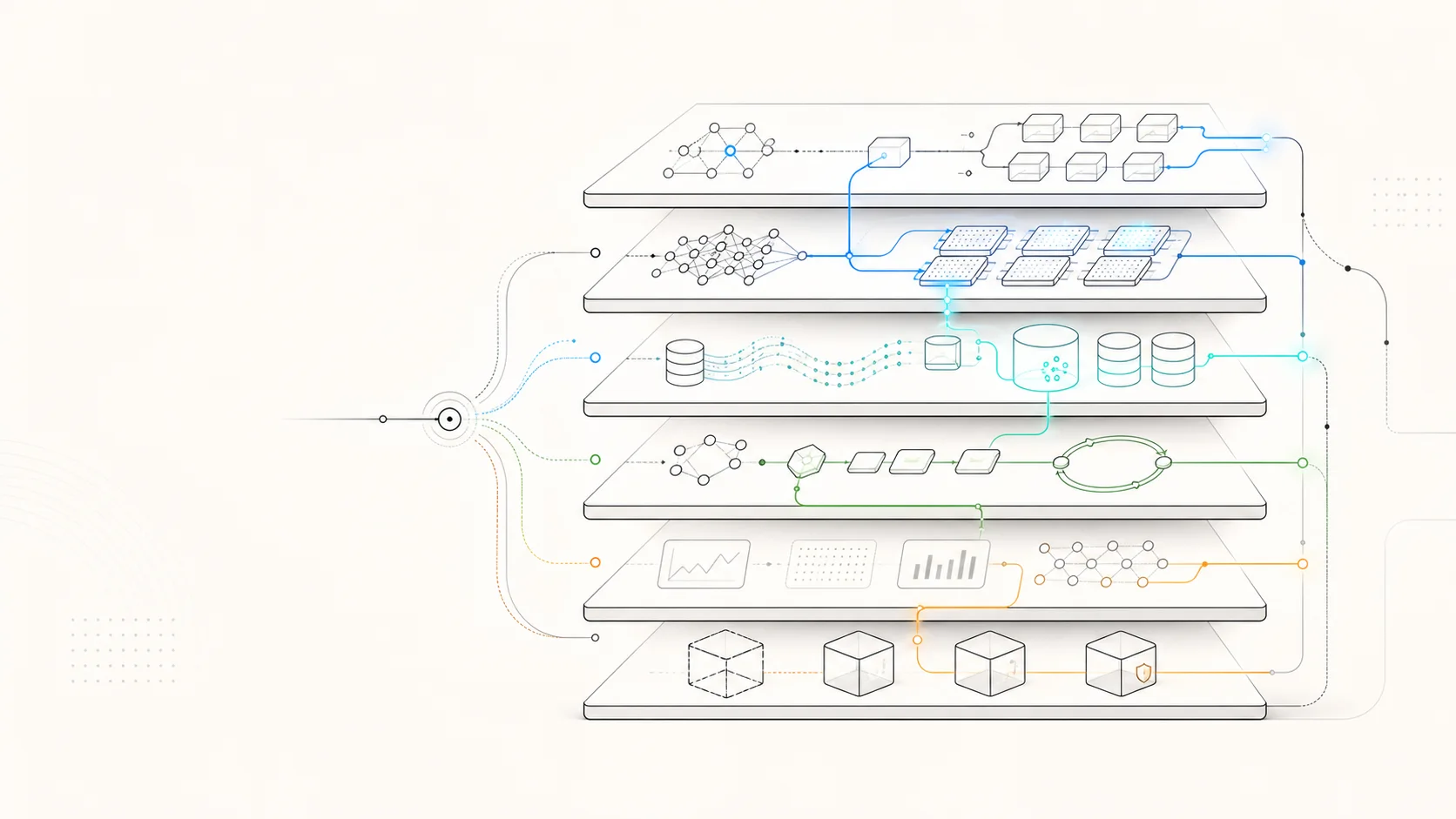

- AI基础设施由多个默认层组成,包括runtime、推理、数据、编排和观测

- Cloudflare、Vercel、Modal、Neon、LangChain分别卡住不同默认层

- 推理层成为核心收入层,模型调用增长驱动

- 融资呈杠铃结构,超大规模模型与垂直场景早期项目并存

- 开发者默认选项决定基础设施胜负,迁移成本高

最近我又把 Bun、Cloudflare、Vercel、Modal、Neon 这些名字重新看了一遍,越看越觉得一件事很明显。

AI 时代真正值钱的,不只是模型本身,而是开发者每天会碰到的那层基础设施。

谁能成为默认运行环境,谁能把模型接入变成一行代码,谁能把数据、检索、观测这几件脏活累活收走,谁就更像下一代基础设施框架。

这篇我想从开发者视角,把这张赛道地图重新铺开,再顺手聊聊融资阶段和成熟度。

先说结论

如果一定要给这个问题一个短答案,我的判断是,AI 时代大概率不会出现一个单点赢家,而是会形成一组默认层。

这组默认层大致是这样的。

- runtime 和 edge execution 这一层,Cloudflare、Vercel、Deno、Bun 在抢

- AI 推理和 serving 这一层,Modal、Together AI、Baseten、Fireworks AI、Groq、Runpod、Lambda 在抢

- 数据和状态这一层,Neon、Supabase、Pinecone、Qdrant、Weaviate 在抢

- 观测和调试这一层,Langfuse、Helicone 在抢

换句话说,AI 基础设施不是一家公司吃掉全栈,而是几层默认体验最后分别固化下来。

谁先把开发者的心智占住,谁就更像那个时代的底座。

第一层:runtime 和 edge execution

这一层最像 Bun 和 Cloudflare 所在的位置。

Bun 代表的是一种非常明确的开发者情绪,代码要快,启动要快,工具链要少,最好写完就能跑。它不是单纯的 runtime,更像在尝试把 runtime、打包、测试、包管理这些事情拧成一个更轻的默认入口。Anthropic 在 2025 年 12 月宣布收购 Bun 之后,这条线又多了一层含义——AI coding agent 需要极快的启动、安装和测试反馈,Bun 正好卡在这条开发链路上。

Cloudflare 则更像另一种路线。它不是只卖一个 runtime,而是把 Workers、AI 能力、向量检索、存储、路由、网络边缘一起往外推,目标非常清楚,就是让开发者少碰底层,直接在全球边缘上跑业务。Cloudflare 官网显示其全球网络覆盖 330+ 城市,而 Workers AI 产品页对外强调的是 50+ 模型、靠近用户的 200+ 城市运行。还有一个杀手级优势:R2 这类存储产品的无出站流量费。

Vercel 也在走类似的方向,只不过它的起点更偏前端和应用交付。现在它把 Fluid Compute、AI Gateway、AI SDK 这些能力串起来,本质上是在告诉开发者,应用部署、模型接入、请求调度这几件事可以被统一抽象掉。它在 2025 年 9 月完成 3 亿美元 Series F,估值达到 93 亿美元。

Deno 的位置也很有意思。它比 Bun 更像一个完整的现代 JavaScript 运行时和部署平台,而不是单纯追求极致速度的工具。它的价值在于,它让 runtime 和 deploy 不再是两套割裂的系统。公开披露的融资口径里,Deno 2022 年 Series A 融资 2100 万美元,总融资约 2600 万美元,而不是一个重资本云厂商。

这一层还有一个新玩家值得提:Fly.io。它是全球多区域部署的边缘计算平台,2023 年完成 7000 万美元 Series C,总融资公开口径约 1 亿美元以上。区别是 Cloudflare 走的是“无服务器函数”路线,Fly.io 走的是“轻量级容器 / Machines”路线。

这一层的核心竞争点其实不是跑分,而是三件事。

- 默认体验够不够顺手

- 冷启动和延迟是不是足够低

- 开发者会不会真的把它当作长期默认入口

第二层:AI 推理和 serving

这一层是我觉得最直接吃到 AI 预算的地方。

以前大家买云,买的是机器和带宽。现在很多团队买云,买的是模型调用吞吐、低延迟推理、自动扩缩容、批处理和 GPU 利用率。

战场正在从“谁的模型训练得更大”转向“谁的推理跑得更快更便宜”。

Modal 是这条线里很典型的代表。它做得最像 AI 原生计算平台,推理、训练、批处理、sandbox 都能收,而且开发体验非常强。对很多团队来说,它的意义不是替代某个云厂商,而是把 AI 工作负载从传统基础设施里抽出来,变成一个独立的执行面。

Together AI、Fireworks AI、Baseten 的角色更偏推理平台。它们都在解决同一个问题,怎么把模型稳定、便宜、快速地跑起来,并且让开发者不用自己处理一堆复杂的 serving 细节。Together AI 2025 年 Series B 融资 3.05 亿美元,估值 33 亿美元;Baseten 2025 年 Series D 融资 1.5 亿美元,估值 21.5 亿美元;Fireworks AI 2024 年 Series B 融资 5200 万美元,估值 5.52 亿美元,之后又有更高估值融资报道。

这一层还有两个硬件选手值得关注。Groq 做了专用 LPU 推理芯片,2024 年 Series D 融资 6.4 亿美元、估值 28 亿美元,2025 年又以 69 亿美元估值融资 7.5 亿美元。Cerebras 做晶圆级计算,2024 年曾提交 IPO 文件,2025 年撤回旧 S-1 后,2026 年 4 月重新提交注册文件,并在 2026 年 5 月启动 IPO 路演。它们都在试图挑战 NVIDIA 在 AI 推理上的统治地位。

Runpod 和 Lambda 则更靠近 GPU cloud 这一端。前者更灵活,后者更重资本、更接近算力基础设施。它们的共同点是,AI 时代大量公司并不想自己买卡,也不想自己养基础设施团队,于是 GPU cloud 变成了新的可售卖底座。

还有两个特别的产品。Replicate 的卖点是“一行代码运行任何模型”。Ollama 做本地 LLM 运行——不依赖任何云服务,在你自己的电脑上跑模型。Ollama 的爆发说明一件事:市场对“推理在哪里跑”还没有共识,本地和边缘都在快速增长。

这一层的产品成熟度差异很大,但产业逻辑很一致。

只要模型调用还在增长,推理就不会只是一个“附属功能”,它会变成核心收入层。

第三层,数据和状态

如果说推理解决的是“想法怎么跑起来”,那数据层解决的就是“AI 怎么记住世界”。

Neon 是这层最值得盯的公司之一。它不是简单的 Postgres 托管,而是围绕 serverless Postgres 重新拆分存储和计算层。公开披露口径里,Neon 2023 年 Series B 融资 4600 万美元、总融资 1.04 亿美元,2024 年又获得 M12 领投的 2560 万美元战略投资,总融资达到 1.306 亿美元。分支、弹性、serverless、API 驱动,这些特性放在一起,已经很像 AI 应用时代的默认数据库体验了。pgvector 插件让 PostgreSQL 也能做向量搜索,很多 AI 应用不需要专门的向量数据库,PostgreSQL + pgvector 就够了。

Supabase 的位置也很强。它不是只卖数据库,而是把 auth、storage、edge functions、vector 等能力一起打包,目标是让开发者更快搭起一个完整后端。2024 年 Series C 后,公开报道口径显示其总融资约 1.96 亿美元;估值未在该轮公开披露。对很多 AI 应用来说,Supabase 不是附加件,而是直接可用的产品骨架。

Pinecone、Weaviate、Qdrant 则代表向量数据库和检索这一支。Pinecone 2023 年 Series B 融资 1 亿美元,估值 7.5 亿美元;Weaviate 2023 年 Series B 融资 5000 万美元;Qdrant 用 Rust 写的开源向量数据库,2024 年 Series A 融资 2800 万美元,2026 年又完成 5000 万美元 Series B。它们解决的是 RAG、记忆、检索增强这些能力。说白了,模型再强,也得有地方找资料。

还有一个有意思的产品:Turso,做边缘 SQLite 数据库。轻量到极致,适合边缘 AI 场景——数据跟着计算走。

这一层的竞争,最后拼的不是概念,而是两件很实在的事。

- 开发者是不是能少写很多胶水代码

- 这套状态层是不是足够稳定,能跟上 agent 的长期运行需求

我越来越相信,AI 应用的真正护城河,不会只在模型上,而会越来越多地出现在状态和数据上。

第四层,Agent 编排

这一层是 2025-2026 年最热的赛道之一。

旧模式是“用户问一句,模型回一句”。新模式是“用户说一个意图,Agent 自己规划步骤、调用工具、管理状态、多轮执行”。这需要一整套编排基础设施。

LangChain / LangGraph 是这个赛道体量最大的玩家之一。LangGraph 做的是 Agent 状态图编排——把 Agent 的执行流程建模成状态机,支持分支、循环、人工审批、失败重试。

Anthropic 的 Claude Code / Agent SDK 是从本地 coding agent 往通用 agent harness 扩展。Bun 更准确地说是 Claude Code 基础设施和安装链路里的关键工具之一,而不是所有 Claude Code 任务的“底层运行时”。OpenAI 的 Codex / Agents SDK 走云端 Agent 和受控沙箱路线,官方文档明确强调 Codex 可以在云端环境里并行处理任务,Agents SDK 也在加入文件、命令执行和沙箱能力。

Vercel AI SDK 定位是前后端一体化的 AI 开发框架。CrewAI 做角色扮演式的多 Agent 协作。AutoGen 来自微软研究院,学术背景强。

还有一个被低估的玩家:Temporal。它是一个可靠工作流引擎,2026 年 2 月宣布 3 亿美元 Series D,估值 50 亿美元。Agent 编排的本质就是长时间运行的工作流——需要容错、重试、回滚。Temporal 天然适合这个场景。

第五层,观测和调试

很多人只看到了模型调用和 UI,没看到另一个很快变得重要的层,观测。

Langfuse 和 Helicone 这种产品,本质上是在帮开发者回答三个问题。

- 模型到底花了多少钱

- 哪里慢了

- 为什么这个 agent 又跑偏了

在传统软件里,日志和链路追踪已经很重要了。到了 AI 时代,这件事更重要,因为你面对的不是确定性的程序,而是带概率的系统。

只要 agent 开始执行多步任务,观测就会从“锦上添花”变成“必需品”。

第六层,AI 代码沙箱

这是 AI 编程催生的一个全新赛道。AI coding tools 写完代码不算完,得有一个地方能快速执行、验证、返回结果。

E2B 是这个赛道最典型的产品。它的官网把自己定义为给 agent 安全执行代码和工具的隔离 sandbox,公开产品页称同区域 sandbox 可在 200ms 内启动,并使用 Firecracker microVM 做隔离。

Daytona 做开源的 Dev Environments as Code。AI Agent 需要快速创建开发环境、安装依赖、运行代码,Daytona 就是干这个的。

AI coding tools 对基础设施提出了五类新需求:代码沙箱、文件系统管理、终端进程管理、版本回滚、安全隔离。每一类都在催生新产品。

融资阶段和成熟度,谁已经跑出来了

把融资阶段和成熟度放一起看,会更有意思。

已经很成熟的,通常是平台层巨头或者接近平台层的公司,比如 Cloudflare、CoreWeave 这一类。它们不只是融资多,而是真的已经把产品、客户和市场位置都立住了。

进入晚期增长的,通常是 Vercel、Baseten、Fireworks AI、Together AI、Lambda 这一组。它们已经不是概念公司,而是明确在吃生产环境预算,市场也在持续验证它们的产品价值。

还在快速上升的,是 Modal、Neon、Supabase、Runpod、Deno 这一组。它们的产品已经很强,但更重要的是,开发者开始把它们当作默认选项。

比较早期但值得盯的,是 Bun、E2B、Daytona 这类产品。它们的优势不一定是收入规模,而是方向感很清晰,解决的都是开发者每天会碰到的真实问题。

这里有个很重要的判断,融资大不等于最后会赢,成熟度也不等于最后会统治市场。

基础设施行业真正决定胜负的,往往不是讲故事的能力,而是开发者到底会不会把它变成默认选项。

投资趋势:钱都往哪里流?

从投资数据看,2025 年超大规模云厂商的 AI 基础设施资本支出已经不是“几百亿美元级别”的故事。多家媒体和研究口径显示,Microsoft、Amazon、Alphabet、Meta 等公司 2025 年合计资本开支已达到数千亿美元,部分口径接近 4000 亿美元;这类数字会随财报口径变化,但方向很清楚:AI infra 正在变成最大规模的资本开支战场之一。

投资呈“杠铃结构”——超大规模基础模型融资(OpenAI $66 亿、xAI $60 亿、Anthropic $40 亿+)+ 大量早期项目覆盖推理、沙箱、Agent 编排等垂直场景。

最热的细分赛道排序:

- GPU 云/算力供给 — CoreWeave、Lambda Labs、Together AI、Modal

- 推理优化与服务 — Groq、Cerebras、Fireworks AI

- AI 芯片/定制硬件 — Groq、Cerebras、Celestial AI、SambaNova

- Agent 基础设施 — LangChain、CrewAI、Letta (MemGPT)

- AI 代码沙箱 — E2B、Daytona、OpenHands

大厂的投资布局也很有意思。

- NVIDIA 通过 NVentures 投了 CoreWeave、Together AI、Cohere——本质是锁定 GPU 生态。

- Microsoft 在 OpenAI 身上投了约 130 亿美元,是最深的绑定之一;OpenAI 2024 年 10 月又完成 66 亿美元融资,估值 1570 亿美元。

- Amazon 已完成对 Anthropic 的 40 亿美元投资,并通过 Bedrock 深度绑定 Claude 的模型供给。

- Google 的垂直整合最深:芯片(TPU)→ 框架(JAX)→ 模型(Gemini)→ 平台(Vertex AI)。

那到底谁最像 AI 时代的基础设施框架

如果我只选几个最像未来默认层的玩家,我会这么看。

- Cloudflare,最像全球边缘执行和网络基础设施的默认入口

- Vercel,最像应用交付和 AI 接入的默认入口

- Modal,最像 AI 原生 compute 的默认入口

- Neon,最像 AI 应用状态层的默认入口

- LangChain,最像 Agent 编排的默认入口

这五家不一定会通吃,但它们各自卡住的层,都是开发者每天绕不过去的层。

如果未来几年 AI 应用真的继续扩张,那么赢家大概率不是某个单点模型公司,而是这些让开发者少操心的基础设施公司。

模型会换代,框架会重写,但默认底座一旦形成,迁移成本会非常高。

我觉得这才是今天最值得盯的地方。

写在最后

AI 时代的基础设施框架,不会长得像过去那种单一云厂商,也不会只是某个 runtime 的升级版。

它更像一组相互咬合的默认层,runtime 负责执行,推理负责算力,数据负责状态,Agent 编排负责任务协调,观测负责调试。

谁能把这一整套体验做得足够简单、足够稳定、足够像默认选项,谁就更有机会成为这个时代真正的基础设施框架。

参考来源

- Cloudflare Workers

- Cloudflare Workers AI

- Cloudflare Global Network

- Bun

- Anthropic acquires Bun

- Deno Deploy

- Deno raises $21M

- Vercel AI Gateway

- Vercel Series F

- Fly.io

- Fly.io Series C

- Modal

- Together AI

- Together AI Series B

- Fireworks AI

- Fireworks AI Series B

- Groq

- Groq 2025 financing

- Cerebras

- Cerebras IPO registration

- Cerebras IPO roadshow

- Baseten

- Baseten Series D

- Runpod

- Lambda

- Lambda Series C

- Replicate

- Ollama

- Neon

- Neon Series B

- Neon M12 strategic investment

- Supabase

- Supabase Series C

- Pinecone

- Pinecone Series B

- Qdrant

- Qdrant Series A

- Weaviate

- Weaviate Series B

- Turso

- LangChain

- Temporal

- Temporal Series D

- E2B

- Daytona

- Langfuse

- Helicone

- OpenAI 2024 funding

- xAI Series B

- Amazon and Anthropic investment

评论互动